木铎出版智库 第8辑

《“十三五”时期中国出版业发展报告汇编》

(2016-2020)

北京师范大学出版科学研究院 | 组编

主编 | 朱小妮 赵玉山

编者说明

刚刚落幕的“十三五”时期(2016-2020年)是全面落实国家治理体系与治理能力现代化的推进期,是经济增长模式转换的攻坚期,是落实全面科学发展的机遇期。对出版业而言,“十三五”时期是传统出版和新兴出版融合发展的重要阶段,是我国新闻出版行业提质增效、增强国际传播能力的关键时期。

本期木铎智库聚焦“十三五”时期新闻出版规划政策及年度报告整理回顾。编者搜集了“十三五”时期出版业发展规划文件及相关统计报告,以期对“十三五”时期出版业发展成绩和发展思路进行梳理回顾,对“十四五”时期出版业高质量发展提供借鉴经验。本研究选取了国家权威部门制定的规划以及相关研究机构、咨询公司的产业报告。

本辑智库共包括“规划纲要篇”“出版产业篇”“阅读行为篇”“图书零售篇”及“其他相关篇”五部分,供广大出版同行开展研究参考使用。

经过五年努力奋斗,到 2020 年争取实现以下目标:

舆论传播力、引导力、影响力、公信力大幅提升。中国梦和社会主义核心价值观更加深入人心,优秀新闻出版广播影视产品创作繁荣发展。新闻出版广播电视媒体巩固壮大主流舆论的效果更加突出,传统媒体和新兴媒体深度融合取得突破性进展,形成一批新型主流媒体,打造几家具有传播力公信力影响力的新型媒体集团,建成技术先进、形态多样、传输快捷、覆盖广泛的现代传播体系,努力达到世界一流水平。

公共文化服务全面升级。到“十三五”期末,实现国民综合阅读率达到 81.6%,国民数字化阅读率达到 70%,年人均图书阅读量 5.0 册,年人均电子书阅读量 4.0 册,每家农家书屋年均新增出版物不少于 60 种,作品自愿登记数量达到 278 万件。

对经济的拉动作用显著增强。新闻出版广播影视产业体系和市场体系进一步完善,产业整体实力、综合效益和市场竞争力大幅提升,对国民经济增长的贡献率逐步提升,在推动文化产业成为国民经济支柱产业方面的作用更加凸显。

“智慧广电”战略和新闻出版数字化转型升级行动全面推进。全国省级以上广播电视台基本建立全媒体制播云平台和全台网,地市级以上基本实现高清化,县级全部实现数字化网络化,高清电视和超高清电视得到进一步推广,开播4K超高清电视试验频道。

保障国家文化安全的能力显著提高。新闻出版广播影视治理体系和治理能力现代化取得积极进展,“扫黄打非”工作进一步加强,版权治理与工作体系进一步健全。

传播中国声音、提升中国形象、产品服务走出去的成效和作用更加凸显。“十三五”时期,版权输出的增长速度达到 5%,到“十三五”期末版权输出规模突破 13000 种;数字出版产品出口增长速度达到 17%,到“十三五”期末数字出版产品出口规模达到 110 亿美元。

(摘自《新闻出版广播影视“十三五”发展规划》)

党的十八大以来,以习近平同志为核心的党中央高度重视全民阅读。2012年11月,党的十八大报告提出“开展全民阅读活动”。2014年以来,“倡导全民阅读”连续3年写入国务院政府工作报告。《中华人民共和国国民经济和社会发展第十三个五年规划纲要》要求“推动全民阅读”,并将全民阅读工程列为“十三五”时期文化重大工程之一,将全民阅读提升到国家战略高度。

“十三五”时期,是全面建成小康社会的决胜阶段,是实现“两个一百年”宏伟目标、实现中华民族伟大复兴中国梦的关键时期。在新的历史条件下,深入开展全民阅读对于提高公民的思想道德素质和科学文化素质,培育和践行社会主义核心价值观,传承中华优秀传统文化,满足人民群众日益增长的精神文化需求,都具有重大而深远的意义。

(摘自《全民阅读“十三五”时期发展规划》)

2016年,新闻出版业积极贯彻落实中央要求,把社会效益放在首位,努力实现社会效益与经济效益相统一,不断推进新闻出版业的供给侧结构性改革,进一步推动新闻出版业转型升级和融合发展,挺拔主业,突出主题出版,持续提高优质出版产品供给,实现了行业的良好发展。

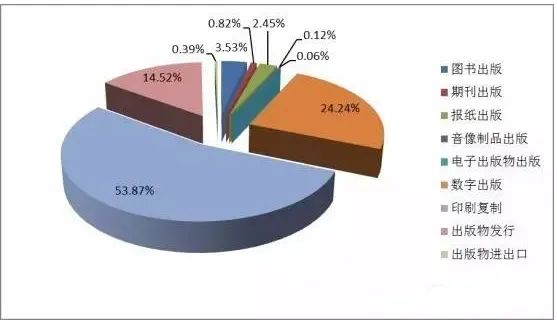

新闻出版产业营业收入超过2.3万亿。全国出版、印刷和发行服务实现营业收入23595.8亿元,较2015年增加1939.9亿元,增长9.0%。主题出版、主流媒体传播力影响力进一步彰显,服务大局能力持续提升。在年度单品种印数排名前10的书籍中,主题出版品种继续占据半壁江山。图书出版结构进一步优化,本土原创文学和少儿类图书表现抢眼。重印图书品种与总印数增速均大幅超过新版图书,反映出常销书所占比重进一步提高。

数字出版继续保持高速增长,对全行业营业收入增长贡献超三分之二。数字出版实现营业收入5720.9亿元,增长速度与增长贡献在新闻出版各产业类别中继续位居第一,已成为拉动产业增长“三驾马车”之首。报刊出版仍面临严峻挑战,报纸出版主要经济指标降幅趋缓。期刊出版总印数降低6.3%,总印张降低9.4%;报纸出版总印数降低9.3%,总印张降低18.5%。数字阅读与纸书阅读此长彼长,“听书”正在成为新兴阅读方式。

2020年,新闻出版业以习近平新时代中国特色社会主义思想为指导,坚决贯彻落实党和国家决策、部署,积极应对新冠肺炎疫情突发挑战,坚持质量第一、效益优先,坚持把社会效益放在首位、社会效益和经济效益相统一,坚持守正创新,加强内容建设,推动高质量发展,以优质的文化供给服务党和国家工作大局。

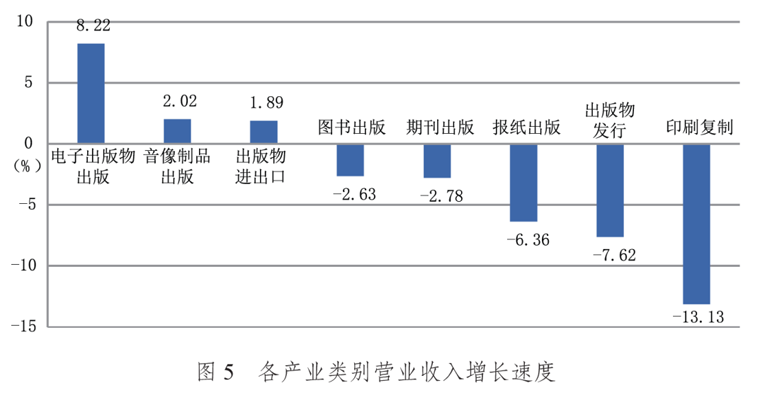

新闻出版产业规模有所下滑。2020年,受新冠肺炎疫情等因素严重冲击,新闻出版产业规模有所下滑,但发展基本面仍保持稳定。主流报刊市场地位日趋稳固。《人民日报》平均期印数和总印数继续保持增长,始终稳居综合类报纸第一;《经济日报》平均期印数突破百万份,排名上升;《光明日报》平均期印数和总印数持续增长。

书报刊传统出版规模有所下滑。2020年,全国图书品种新版较2019 年降低5.0%,重印降低2.1%;全国图书总印数降低2.1%;图书出版实现营业收入963.6 亿元,降低2.6%。业务收入保持增长。2020年,新闻出版单位面对疫情冲击,积极开拓线上业务,推进数字化转型。数字出版收入11781.7亿元,增长19.2%。

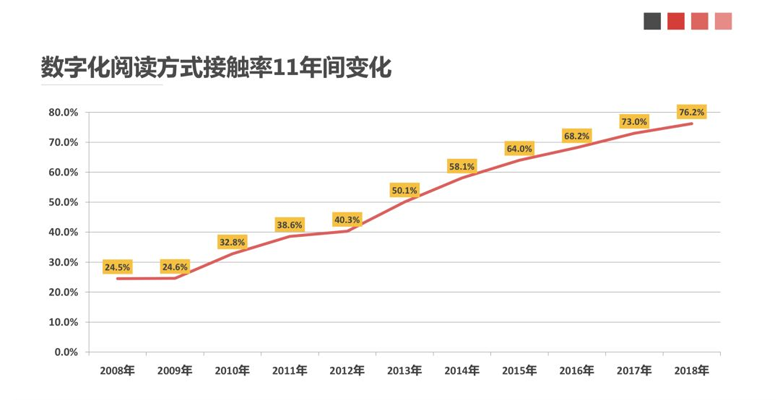

2016年我国成年国民各媒介综合阅读率为79.9%,较2015年的79.6%略有提升,数字化阅读(网络在线阅读、手机阅读、电子阅读器阅读、Pad阅读等)方式的接触率为68.2%,较2015年的64.0%上升了4.2个百分点,图书阅读率为58.8%,较2015年的58.4%上升了0.4个百分点。报纸阅读率为39.7%,较2015年的45.7%下降了6.0个百分点;期刊阅读率为26.3%,较2015年的34.6%下降了8.3个百分点。

(摘自《第十四次全国国民阅读调查报告》)

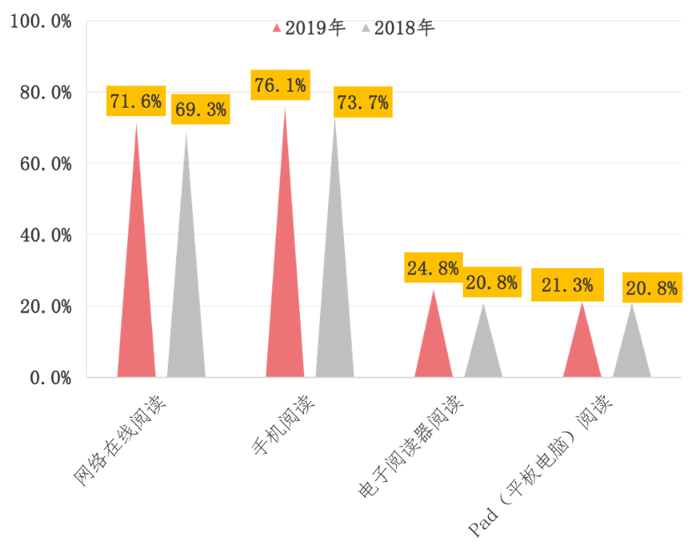

2018年我国成年国民的网络在线阅读接触率、手机阅读接触率、电子阅读器阅读接触率、Pad(平板电脑)阅读接触率均有所上升。具体来看,2018年有69.3%的成年国民进行过网络在线阅读,较2017年的59.7%上升了9.6个百分点;73.7%的成年国民进行过手机阅读,较2017年的71.0%上升了2.7个百分点;20.8%的成年国民在电子阅读器上阅读,较2017年的14.3%上升了6.5个百分点;20.8%的成年国民使用Pad(平板电脑)进行数字化阅读,较2017年的12.8%上升了8.0个百分点。

2019年我国成年国民包括书报刊和数字出版物在内的各种媒介的综合阅读率为81.1%,较2018年的80.8%提升了0.3个百分点,数字化阅读方式(网络在线阅读、手机阅读、电子阅读器阅读、Pad阅读等)的接触率为79.3%,较2018年的76.2%上升了3.1个百分点。图书阅读率为59.3%,较2018年的59.0%上升了0.3个百分点;报纸阅读率为27.6%,较2018年的35.1%下降了7.5个百分点;期刊阅读率为19.3%,较2018年的23.4%下降了4.1个百分点。数字化阅读的发展,提升了国民综合阅读率和数字化阅读方式接触率,整体阅读人群持续增加,但也带来了纸质阅读率增长放缓的新趋势。

数字化阅读方式接触率

(摘自《第十七次全国国民阅读调查报告》)

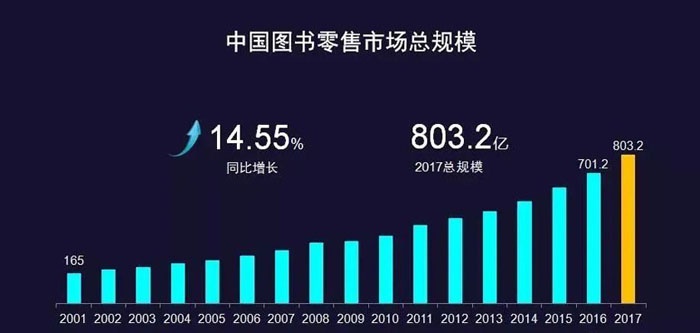

2017年,中国图书零售市场总规模为803.2亿,较2016年的701.2亿同比增长14.55%,继续延续了近年来的增长势头。网上书店渠道依然是市场增长的主要推动力,实现了25.82%的增长。其中第三方平台业务是网上书店中规模最大的部分,也是增长相对较快的部分。同时,在全国上下大力发展实体书店促进全民阅读的氛围之下,实体书店也走出了负增长态势,实现了2.33%的同比增速。

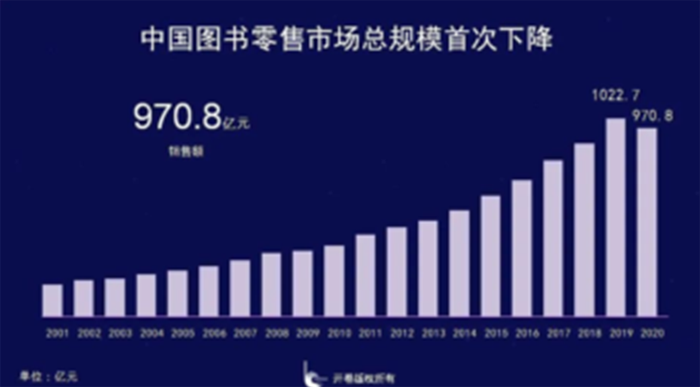

2020年中国图书零售市场码洋规模首次出现负增长,同比下降了5.08%,码洋规模为970.8亿元。回顾近几年整体零售市场的发展,2015年至2019年之间,整体零售市场一直保持10%以上的增速,今年受到疫情影响首次出现负增长。从不同渠道来看,网店渠道保持正向增长,但是和前几年相比增速有所放缓,同比增长7.27%,码洋规模为767.2亿元;实体店渠道受疫情影响明显,和前几年相比下降幅度进一步扩大,同比下降33.8%,码洋规模为203.6亿元。

作为数字阅读的延伸,有声书提高了受众对碎片化时间的利用程度,表现出强大的市场潜力。2019年中国有声书用户规模有望增至4.78亿。在有声书行业发展加速的同时,用户对深度读物偏好度也呈现明显上升趋势。相较2018年第一季度,目前偏好励志生活和人物传记类有声书的用户占比上升最快,分别达到12.3%和9.8%。

2018中国有声书市场的发展特点包含三个方面:一是有声书市场基本已形成竞争格局,综合平台及垂直平台纷纷发力,其中喜马拉雅拥有市场上70% 畅销书的有声版权,85% 网络文学的有声改编权,超6600本英文原版畅销有声书版权,领先优势明显,创业型企业恐难以进入市场头部;二是活动营销成为了2018年各大平台主要的营销方式,喜马拉雅等企业在2018年纷纷推出多样造节营销活动,内容包括会员促销、与主播互动等,是其进一步抢占市场份额的表现;三则是有声书平台纷纷结合新兴技术进行创新,提高运营效率的同时完善了用户体验。

(摘自《2018-2019中国有声书市场专题研究报告》)

行业发展:中国移动阅读行业蓬勃发展,主要商业收入来自头部IP改编作品。自2017年中国推出首个关于数字文化产业建设政策方案后,数字文化产业分量逐年增长。

行业调研:免费阅读市场倍受关注,优质数字文娱化作品提供主要收入。42.9%的移动阅读用户希望完成平台任务后免费阅读,20.2%的用户希望移动阅读平台完全免费,提高作品质量,培育IP价值,走出差异化道路是免费阅读业务持续发展的关键。

发展趋势:移动阅读结合高新技术进入新发展阶段,移动阅读行业发展将通过付费模式和免费模式的结合拓展市场。在有声化等功能的不断发展下,移动阅读行业将再迎来热潮,孵化出更多优秀衍生作品。

(摘自《2020年中国移动阅读行业发展专题研究报告》)

特别申明

本研究资料仅为教学科研交流内部使用,不做公开发行,不做商业用途。入选作者如需样本,请直接联系木铎出版智库小组(010—58800018),或者添加微信公众号木铎书声bnupub后台留言即可。

往期 · 智库